Los prestamistas hipotecarios requieren el papeleo administrativo para verificar cada faceta de su vida financiera: ingresos, deudas, bienes y más. El prestamista solicitará los siguientes documentos, por lo que es importante prepararse y reunirlos antes de solicitar una hipoteca.

Formularios W-2 de los dos años anteriores, si usted cobra un cheque de pago. Las pautas suelen requerir el formulario más reciente de W-2 salario y declaración de impuestos, pero a algunos prestatarios se les pide dos años de W-2.

Declaraciones de pérdidas y ganancias o formularios 1099, si es propietario de un negocio. Los prestatarios por cuenta propia puede que tengan que presentar una declaración de ganancias y pérdidas del año en curso, especialmente si es más de medio año o no han presentado la declaración de impuestos del año anterior.

Talonarios de cheques de pago recientes.

Las pautas de préstamos normalmente especifican un mes de ingresos verificados. Puede probarlo con los talonarios de cheques de pago.

La declaración de impuestos federales más reciente, y posiblemente las dos últimas declaraciones de impuestos. Las declaraciones de impuestos son una pieza clave al solicitar una hipoteca. Sirven para verificar sus fuentes de ingresos y gastos. Además, demuestra la capacidad de deuda.

Una lista completa de sus deudas.

La lista debe considerar tarjetas de crédito, préstamos estudiantiles, préstamos para automóviles y manutención infantil, junto con pagos mensuales mínimos y saldos. La lista de deudas le dice al prestamista cuánto debe cada mes. Luego, el prestamista calcula su radio de deuda-ingreso, que es la llave para la decisión de préstamo.

-

Calculando el radio de Deuda-Ingreso: Jessie y Pat juntos ganan $5.000 mensual. Los pagos totales de la deuda son $ 2.000 por mes. Su radio deuda-ingreso es de 40 % ($2,000 divido por $5,000 = 0.4).

Lista de activos.

Incluye extractos bancarios, estados de fondos mutuos, títulos de bienes raíces y automóviles, estados de comisión y registros de otras inversiones o activos. El prestamista desea pruebas de que tendrá los suficientes ahorros e inversiones para hacer frente a los gastos inesperados después de haber dado el pago inicial y los costos de cierre.

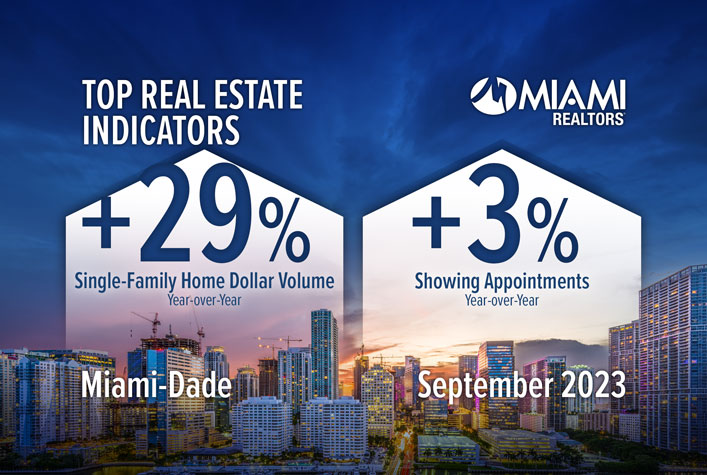

MIAMI — Las ventas totales de viviendas en Miami-Dade aumentaron interanualmente por séptimo mes consecutivo, ya que el mercado inmobiliario del sur de Florida continúa superando las tendencias nacionales, según las estadísticas de marzo de 2026 publicadas por la Asociación de Agentes Inmobiliarios de Miami (MIAMI) y el Servicio de Listado Múltiple del Sudeste de Florida de Miami (SEFMLS). Las ventas totales de viviendas aumentaron un 6,6% interanual. Las transacciones de viviendas unifamiliares subieron un 10,6%, mientras que las ventas de condominios aumentaron un 2,9%. Las ventas de propiedades en Miami con un precio de 5 millones de dólares o más...